2022, un año muy complejo para generar alfa en estrategias activas

Actualmente, la invasión rusa de Ucrania y las consecuencias de la tardía intervención monetaria de la Reserva Federal para controlar la inflación están centrando la atención de los inversores. Adicionalmente, este cambio de rumbo monetario está generando divergencias no solo en el mercado en su globalidad, sino especialmente en las diferencias en el comportamiento bursátil de compañías, sectores y factores. Por lo tanto, esta situación está provocando que las estrategias de gestión activas (cuyo objetivo pasa por batir a un índice de referencia específico) estén afrontando más dificultades que nunca para generar alfa.

A fin de constatar este fenómeno y tomando como referencia el caso más significativo como es el norteamericano, merece la pena destacar que el comportamiento de apenas ocho compañías explica la mitad del retorno negativo del S&P 500 durante 2022*. Dicho de otra manera, si el S&P 500 no estuviera invertido en estos ocho nombres, la caída absoluta durante 2022 se dividiría entre dos y pasaría de una caída en dólares del 18 % a 20 de mayo hasta el 9 %.

*Fuente: Según S&P Dow Jones Indices, a 17 de mayo de 2022, la contribución combinada de Microsoft, Apple, Amazon, Alphabet, Meta, Tesla, Nvidia y Netflix ha supuesto un -6,82 % en lo que va de 2022, lo que se compara con la contribución combinada del resto del S&P 500 de un -6,92 %.

Por otro lado, y siguiendo desde un punto de vista sectorial, el índice europeo Stoxx 600 solamente cuenta con tres de los veinte sectores en retorno positivo en lo que llevamos de año: el segmento energético, el de recursos básicos y el de telecomunicaciones. En cuanto a factores, nos encontramos nuevamente con la misma situación de disparidad, con el MSCI World Value (compañías que cotizan con precios bajos, pero no necesariamente tienen crecimiento) habiéndose comportado alrededor de un 20 % mejor que el MSCI World Growth (compañías con crecimiento que cotizan a múltiplos elevados) en lo que llevamos de año.

Pero ¿qué tiene que ver la disparidad de comportamiento en nombres, sectores o factores con la gestión activa?

Desde la publicación de Some Studies of Variability of Returns on Investments In Common Stocks de Lawrence Fisher y James H. Lorie en 1970, la comunidad inversora ha llevado el resultado de dicho estudio de la teoría a la práctica. Grosso modo, Fisher y Lorie llegaron a la conclusión de que una cartera equiponderada con, al menos, treinta y dos empresas elegidas al azar proporciona una diversificación prácticamente idéntica a la que se obtiene a través del índice de referencia. La problemática de dicha tesis es la palabra “azar”, que, sin lugar a dudas, no se puede aplicar de forma generalista a carteras construidas mediante gestión activa. Es decir, la gestión activa no selecciona al azar las 30-35 compañías en las que invierte, sino que frecuentemente se suele aplicar un sesgo hacia una tipología de inversión u otra, desprendiéndose por ello de la alegación inicial de azar.

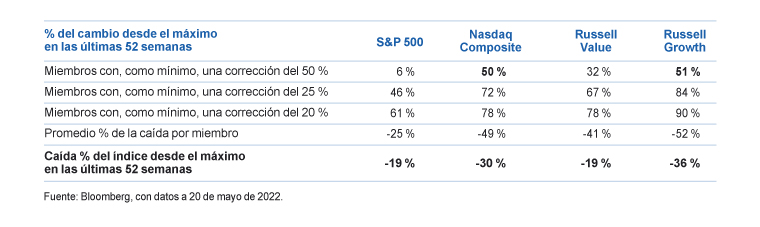

Por otro lado, tal y como se observa en el gráfico adjunto, vale la pena destacar que el 32 % y el 51 % de las compañías presentes en los índices factoriales Russell 2000 Value y Russell 2000 Growth, respectivamente, han experimentado una caída de, al menos, el 50 % durante los últimos 12 meses. Esto nos indica que incluso las estrategias que invierten en ambos polos de inversión, y que por ello sí aplican una diversificación por factor, muy difícilmente se hayan librado de poseer empresas que hayan experimentado caídas superiores a ese 50 % al que hacíamos referencia.

*Fuente: Bloomberg, con datos a 20 de mayo de 2022.

Por último, durante 2022 tampoco se han experimentado los beneficios habituales de carteras diversificadas a través de diferentes clases de activos, ya que las expectativas de subidas de tipos de interés y los aumentos de los diferenciales de crédito han supuesto que tanto la renta fija gubernamental como la renta fija corporativa en euros experimenten un comportamiento negativo entre el 5 % y 7 %.

En definitiva, la conjunción de todos los factores mencionados ha supuesto que gran parte de las estrategias de gestión activa de renta variable y mixtas hayan experimentado un comportamiento negativo tanto a nivel absoluto como relativo en lo que llevamos de año. Desafortunadamente, al tener un sesgo hacia calidad (generalmente incluidos dentro del factor crecimiento) y no tener prácticamente exposición a los sectores más beneficiados durante el actual entorno, como son el energético y el de recursos básicos, ha penalizado las estrategias con sesgo hacia modelos de negocio de calidad y baja intensidad en carbono. En este sentido, los fondos del Grupo Caja de Ingenieros han tenido un arranque de año complicado, pero mantenemos nuestro compromiso por ofrecer unas buenas prestaciones financieras y extrafinancieras. El principal ajuste que estamos integrando en nuestras carteras es incorporar un coste del capital mayor que conlleva un reposicionamiento hacia sectores más defensivos y/o compañías que tengan márgenes de seguridad superiores en términos de valoración.