Los activos de riesgo aceleran al calor de los eventos geopolíticos y de los bancos centrales, y cierran un 2019 para enmarcar

Los meses de noviembre y diciembre se saldaron con subidas generalizadas en los principales selectivos. La mayor parte de las incertidumbres geopolíticas se han despejado parcialmente a la vez que el continuismo en el tono acomodaticio de los bancos centrales ha seguido imprimiendo seguridad a los mercados financieros. Empezando por el conflicto entre Estados Unidos y China, a mediados de diciembre se produjo el anuncio de la consecución de la primera fase del acuerdo para poner fin a la guerra comercial.

En este acuerdo, el país norteamericano se comprometió a paralizar los aranceles adicionales previstos y a reducir los que estaban en vigor; por su parte, el gigante asiático se comprometió a incrementar las compras de productos y servicios estadounidenses durante los próximos dos años y, en especial, a aumentar de manera sustancial las importaciones de productos agrícolas provenientes de EE.UU. En cuanto al brexit, la victoria de Boris Johnson en las elecciones generales del Reino Unido lo capacitó para ratificar en el Parlamento de Westminster tanto el acuerdo de salida acordado con la Unión Europea como la prohibición de prorrogar el periodo de transición -en el cual deben negociarse las condiciones de la propia salida, así como el estatuto de la relación entre el país británico y la Unión Europea- más allá de 2020.

En términos macroeconómicos, a pesar de que los índices de confianza económica se encuentran en terreno claramente negativo, los principales indicadores adelantados de actividad industrial señalaron una cierta mejora desde los mínimos alcanzados durante 2019 -no vistos desde 2016-. Por su parte, la OCDE actualizó las previsiones de crecimiento mundial, y dejó sin cambios las correspondientes a 2019 y 2021 (+2,9 % y +3,0 %, respectivamente) y rebajó una décima la correspondiente a 2020 (+2,9 %).

Christine Lagarde presidió su primera reunión al frente del Banco Central Europeo sin realizar cambios en las actuales políticas monetarias, si bien actualizó las previsiones correspondientes al crecimiento del PIB para situarlas en 1,2 %, 1,1 % (-0,1 % vs. anterior), 1,4 % y 1,4 % desde 2019 hasta 2022, respectivamente, junto con las de inflación para situarlas en 1,2 %, 1,1 % (+0,1 % vs. anterior), 1,4 % (-0,1 % vs. anterior) y 1,6 %. Adicionalmente, se anunció una reflexión estratégica que se iniciará en enero de 2020 en la que es posible que se revise el objetivo de inflación desde “inferior pero cercano al 2 %” hasta el rango 1,5 %-2,5 %, lo que podría suponer una nueva batería de estímulos con el objetivo de acelerar la consecución del citado objetivo. En una decisión unánime, la Reserva Federal también mantuvo los tipos de interés, actualmente en el rango 1,50 %-1,75 %, tras haberlos recortado tres veces de manera consecutiva. Finalmente, la Fed mantuvo sus previsiones de crecimiento (2,2 %, 2,0 % y 1,9 % desde 2019 hasta 2021, respectivamente), así como las de inflación (1,5 %, 1,9 % y 2,0 %).

Los bonos gubernamentales de referencia siguieron ampliando sus rendimientos durante los dos últimos meses del año, tras alcanzar máximos en precio a inicios de setiembre, si bien se sitúan en niveles ciertamente alejados de los niveles mínimos en precio vistos durante los primeros compases de 2019. Empezando por el bono a 10 años español, este situó su rendimiento en el 0,47 % desde el 0,24 % con el que cerró octubre. Por su parte, a pesar de que el rendimiento del bono a 10 años alemán amplió en 22 P.B., continúa situándose en terreno claramente negativo (-0,185 %). Finalmente, el Treasury estadounidense situó su rendimiento en el 1,92 % desde el 1,69 % visto a inicios del período.

Con la temporada de resultados correspondiente al tercer trimestre de 2019 finalizada, los datos finales obtenidos se han situado ligeramente por encima de las expectativas del consenso. En Europa, tomando como referencia el Euro Stoxx 600, el crecimiento en ingresos ha sido del 1,13 %, mientras que los beneficios se mantuvieron prácticamente planos (-0,05 %). Al otro lado del Atlántico, en Estados Unidos, las compañías que conforman el S&P 500 reportaron un crecimiento en ventas del 3,52 %, mientras que los beneficios netos cayeron un -1,07 %. La pérdida de margen viene explicada, principalmente, por el sector del petróleo y gas, el de materiales básicos y el de tecnología –en el caso de los últimos, debido a los efectos de la guerra comercial en el sector de los semiconductores-.

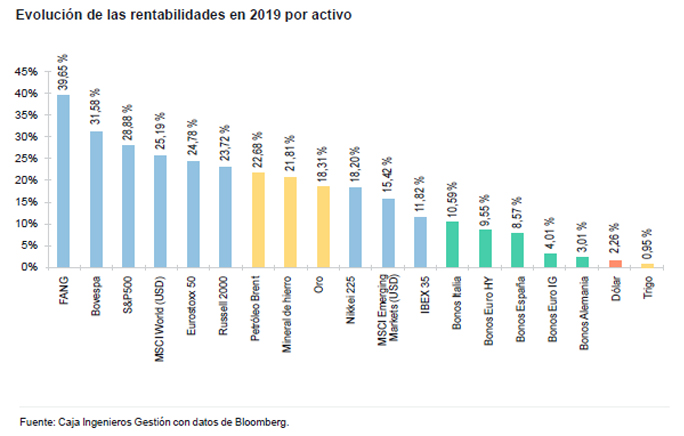

Tal y como anunciábamos al inicio del escrito, los mercados de renta variable continuaron su senda alcista en el último tramo de 2019. Así pues, el Euro Stoxx 50 se apreció un 3,90 % en los meses de noviembre y diciembre para acumular una subida en el año equivalente al 24,78 %. El S&P 500 finalizó el mes de diciembre subiendo un 28,88 % YTD (6,36 % en los dos últimos meses). Por su parte, el MSCI Emerging Markets subió un 6,98 % en los dos últimos meses de 2019 para sumar una revalorización YTD equivalente al 15,42 %.

En cuanto a la evolución de las materias primas, el brent se apreció un 9,58 % en el último tramo de 2019, y acumuló una revalorización del 22,68 % YTD. Por otro lado, el oro cerró el periodo noviembre-diciembre sin movimientos relevantes (0,28 %), y situó su rendimiento en el año en 18,31 %. Finalmente, el cruce euro-dólar se situó en 1,1213 a finales de año, sin cambios significativos desde 1,1152 vistos al cierre de octubre y 1,1467 vistos al cierre de 2018.

Adjuntamos la evolución por tipo de activo para 2019 de los activos más representativos.